SECRETARIA DA FAZENDA

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA

COMUNICADO CAT Nº 6, DE 25 DE ABRIL DE 2019

DOE-SP de 26/04/2019 (nº 79, Seção 1, pág. 10)

O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de MAIO de 2019, são as constantes da Agenda Tributária Paulista anexa.

OBSERVAÇÕES:

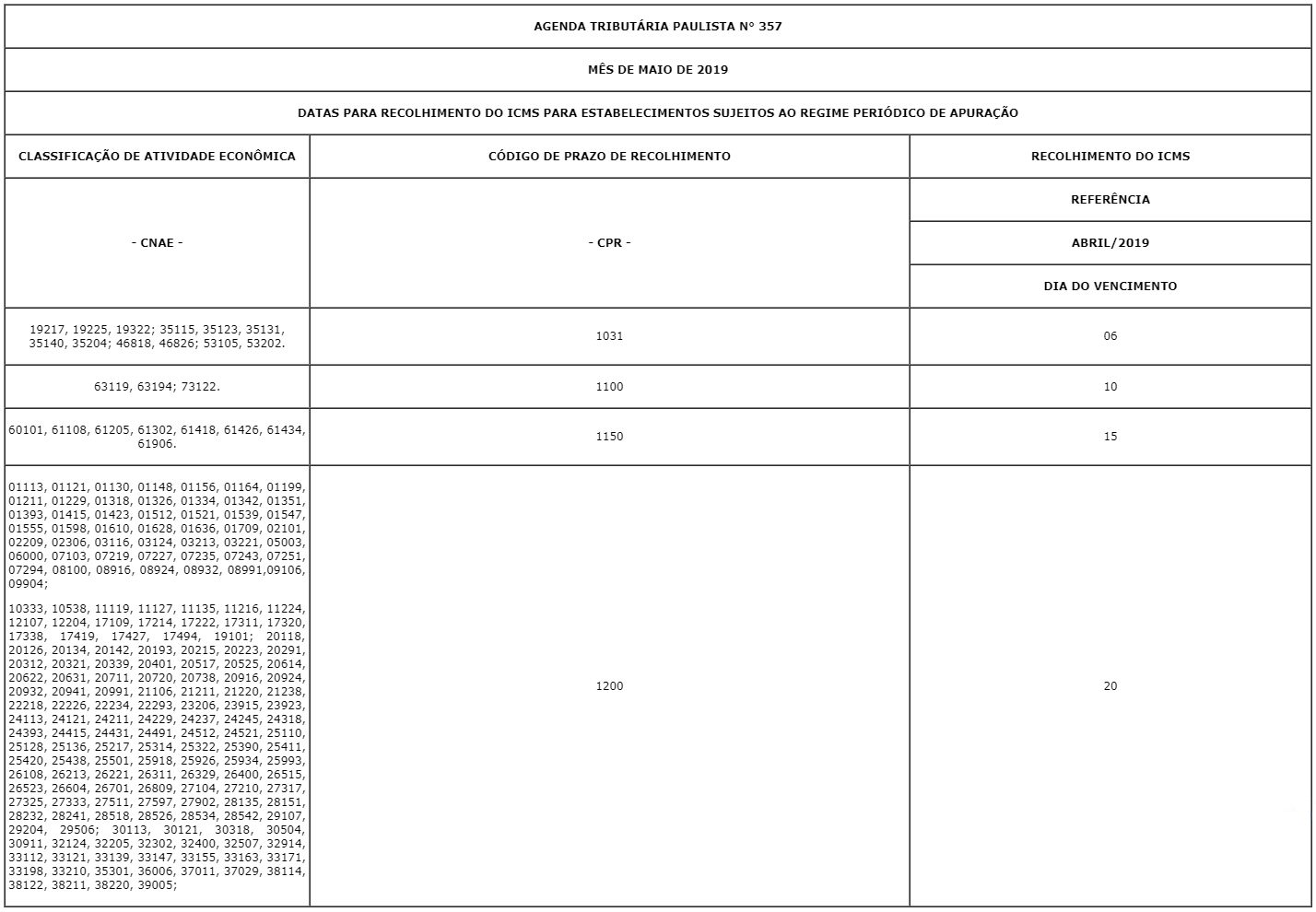

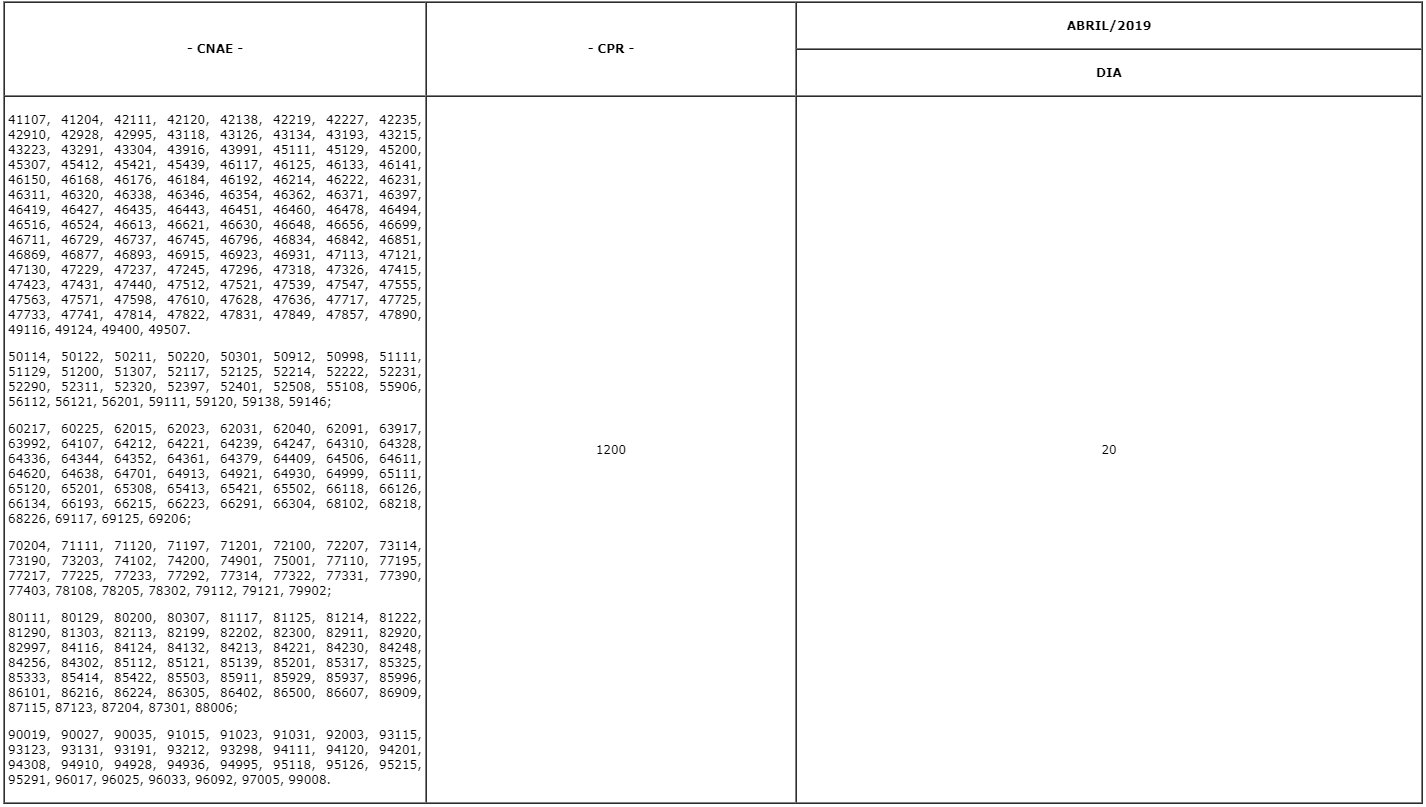

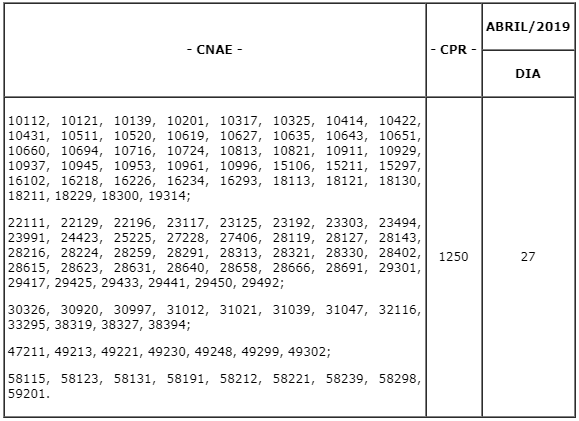

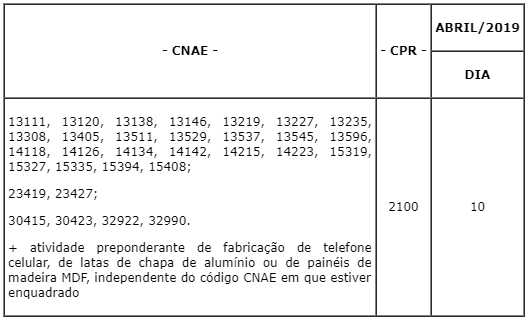

1) O Decreto 45.490, de 30-11-2000 – D.O. de 01-12-2000, que aprovou o RICMS, estabeleceu em seu Anexo IV os prazos do recolhimento do imposto em relação às Classificações de Atividades Econômicas ali indicadas.

O não recolhimento do imposto até o dia indicado sujeitará o contribuinte ao seu pagamento com juros estabelecidos pela Lei 10.175, de 30-12-1998, D.O. 31-12-1998, e demais acréscimos legais.

2) O Decreto 59.967, de 17-12-2013 – D.O. 18-12-2013, com as alterações do Decreto 61.217, de 16-04-2015 – D.O. 17-04-2015, amplia o prazo de recolhimento para contribuintes optantes pelo Simples Nacional, relativamente ao imposto devido por substituição tributária e nas entradas interestaduais – diferencial de alíquota e antecipação.

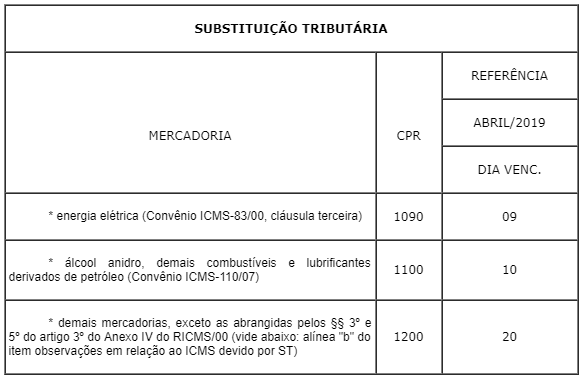

SUBSTITUIÇÃO TRIBUTÁRIA:

OBSERVAÇÕES EM RELAÇÃO AO ICMS DEVIDO POR ST:

a) O estabelecimento enquadrado em código de CNAE que não identifique a mercadoria a que se refere a sujeição passiva por substituição, deverá recolher o imposto retido antecipadamente por sujeição passiva por substituição até o dia 20 do mês subsequente ao da retenção, correspondente ao CPR 1200. (Anexo IV, art. 3°, § 2° do RICMS/00, aprovado pelo Decreto 45.490, de 30-11-2000, D.O. de 01-12-2000; com alteração do Decreto 59.967, de 17-12-2013, D.O. 18-12-2013).

b) Em relação ao estabelecimento refinador de petróleo e suas bases, observar-se-á o que segue (§§ 3º e 5º do artigo 3º do Anexo IV do RICMS/00):

1) no que se refere ao imposto retido, na qualidade de sujeito passivo por substituição tributária, 80% do seu montante será

recolhido até o 3º dia útil do mês subsequente ao da ocorrência do fato gerador – CPR 1031 e o restante, até o dia 10 (dez) do correspondente mês – CPR 1100;

2) no que se refere ao imposto decorrente das operações próprias, 95% será recolhido até o 3º dia útil do mês subsequente ao da ocorrência do fato gerador – CPR 1031 e o restante, até o dia 10 do correspondente mês – CPR 1100.

3) no que se refere ao imposto repassado a este Estado por estabelecimento localizado em outra unidade federada, o recolhimento deverá ser efetuado até o dia 10 de cada mês subseqüente ao da ocorrência do fato gerador – CPR 1100.

EMENDA CONSTITUCIONAL 87/15 – DIFAL:

O estabelecimento localizado em outra unidade federada inscrito no Cadastro de Contribuintes do ICMS deste Estado que realizou operações ou prestações destinadas a não contribuinte do imposto localizado neste Estado durante o mês de abril de 2019 deverá preencher e entregar a GIA ST Nacional para este Estado até o dia 10-05-2019 e recolher o imposto devido até o dia 15 de maio, por meio de GNRE (código 10008-0 – ICMS Recolhimentos Especiais). (Convênio ICMS 93/15, cláusulas quarta e quinta; artigo 109, artigo 115, XV-B, XV-C e § 9º, artigo 254, parágrafo único e artigo 3º, § 6º do Anexo IV, todos do RICMS/00).

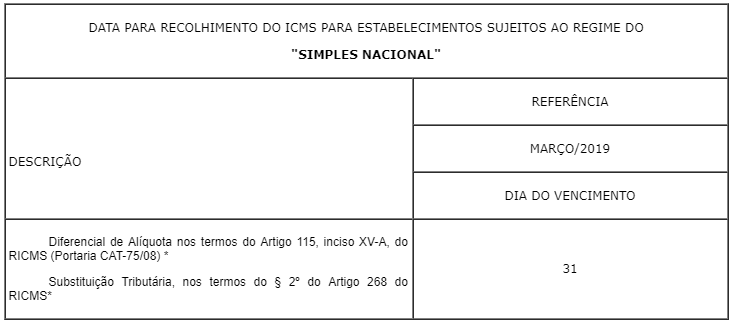

SIMPLES NACIONAL:

* NOTA: Para fatos geradores a partir de 01-01-2014, o imposto devido pela entrada, em estabelecimento de contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de

Pequeno Porte – “Simples Nacional”, de mercadorias, oriundas de outro Estado ou do Distrito Federal, deve ser recolhido até o último dia do segundo mês subsequente ao da entrada.

O prazo para o pagamento do DAS referente ao período de apuração de abril de 2019 encontra-se disponível no portal do Simples Nacional (http://www8.receita.fazenda.gov.br/SimplesNacional/) por meio do link Agenda do Simples Nacional.

NOTAS GERAIS:

1) Unidade Fiscal do Estado de São Paulo – UFESP:

O valor da UFESP para o período de 01-01-2019 a 31-12-2019 será de R$ 26,53 (Comunicado DA-89, de 18-12-2018, D.O. 19-12-2018).

2) Nota Fiscal de Venda a Consumidor:

No período de 01-01-2019 a 31-12-2019, na operação de saída a título de venda a consumidor final com valor inferior a R$ 13,00 e em não sendo obrigatória a emissão do Cupom Fiscal, a emissão da Nota Fiscal de Venda a Consumidor (NFVC) é facultativa, cabendo a opção ao consumidor (RICMS/SP art. 132-A e 134 e Comunicado DA-90, de 18-12-2018, D.O. 19-12-2018).

O Limite máximo de valor para emissão de Cupom Fiscal e Nota Fiscal de Venda a Consumidor (NFVC) é de R$ 10.000,00, a partir do qual deve ser emitida Nota Fiscal Eletrônica (modelo 55) ou Nota Fiscal (modelo 1) para contribuinte não obrigado à emissão de Nota Fiscal Eletrônica ou, quando não se tratar de operações com veículos sujeitos a licenciamento por órgão oficial, Nota Fiscal de Consumidor Eletrônica (modelo 65) (RICMS/SP art. 132-A, Parágrafo único e 135, § 7º).

3) Esta Agenda Tributária foi elaborada com base na legislação vigente em 24-04-2019.

4) A Agenda Tributária encontra-se disponível no site da Secretaria da Fazenda (https://portal.fazenda.sp.gov.br) no módulo Legislação Tributária.